中国

中国 韓国

韓国 台湾

台湾 タイ

タイ ベトナム

ベトナム インドネシア

インドネシア ミャンマー

ミャンマー ラオス

ラオス フィリピン

フィリピン シンガポール

シンガポール マレーシア

マレーシア カンボジア

カンボジア インド

インド ネパール

ネパール バングラディッシュ

バングラディッシュ

中国進出日系企業に戦略転換期の到来

2011年1月17日

日本企業の対中直接投資はこれまで3回のブームがあった。1回目は改革開放から10年が経った1987 年、1995年にピークを迎えた第2回、そして2000年から始まり2005 年にピークとなった第3回である。現在、中国における日系企業は新たな転換期を迎えている。その象徴として、従来の輸出志向型から現地販売型への転換、海外調達から現地調達への転換が行われている。

輸出志向型から現地販売型へ

中国経済の急成長を背景に、在中日系企業の現地販売比率は顕著に増加し、これまでの輸出を目的とした進出から現地販売を目的とした進出に変化しつつある。経済産業省が行った海外事業活動基本調査を見ると、2004年における産業全体の中国現地販売比率は48%で、製造業では同46%になっていたが、僅か5年後の2009年(2011年4月公表結果)にはそれぞれ65%、67%と大幅に上昇した。輸送機械、食料品、鉄鋼、生産用機械などは中国現地販売型の代表で中国現地販売比率は9割前後まで上昇し、これら産業の企業にとって中国はすでに巨大「市場」として位置付けられている。一方、中国で生産して日本と第3国に輸出する産業の代表としては業務用機械、情報通信機械、汎用機械、繊維などがあり、輸出比率は5割を超えているが、これら産業の企業も中国現地販売比率は着実に上昇しており、中国市場への依存度がますます高くなっている。

また、経済産業省の海外現地法人動向四半期調査によれば、調査対象日系企業の売上高に占める中国現地販売率は1997年の第1四半期の31%から2011年4-6月期には62%超へと倍増している。同期の日本向け輸出、および第3国への輸出の割合はそれぞれ24%と14%まで縮小している。

海外調達から現地調達へ

中国における日系企業のもう一つ大きな変化は現地調達率の上昇である。2004年の統計データを見ると原材料や部品の仕入れ構造では現地調達率と日本からの仕入れ率とも48.9%であったが、2009年(2011年4月公表結果)には現地調達率が62.2%まで上昇する一方、日本からの仕入れ率は26.0%まで下がった。従来、日系企業の海外進出に伴い、日本国内のサプライヤーからの輸入によって調達が行われてきたが、近年では中国での現地調達率の上昇が顕著になっている。その原因としては、日系サプライヤーの中国進出が進んだことで在中日系企業からの調達が増加したことにある。また、中国地場企業の技術水準が向上し、地場企業からの調達増加も日系企業の中国現地調達率が上昇した重要な要因である。

産業によって現地調達率も異なっているが、多くの産業において5割超を現地調達しており、汎用機械、食料品、輸送機械などはすでに7割を超える高い比率になっている。一方、情報通信機械、業務用機械など5割強の仕入を海外からの輸入に依存している産業もあり、中国現地での仕入構造は産業によってバラツキがある。輸送機械、食料品の在中日系企業は中国調達・中国販売が進み、汎用機械は中国調達・海外輸出、鉄鋼、生産用機械は海外調達・中国販売、情報通信機械、業務用機械は海外調達・海外輸出など、中国で現地生産している日系企業の間では差異が存在する。

自動車産業の事例

輸送機械企業に特化して日本企業の海外売上構造を米国、欧州、アジア(主にASEAN4と中国)から見ると、中国での現地生産は中国現地販売型の傾向が明らかになっている。日本の輸送機械企業の米国における現地販売比率は64.5%、欧州では同45.2%、ASEAN主要4カ国では同62.4%になっているが、中国での現地販売比率は91.7%と最も高く、他の地域を遥かに越えている。

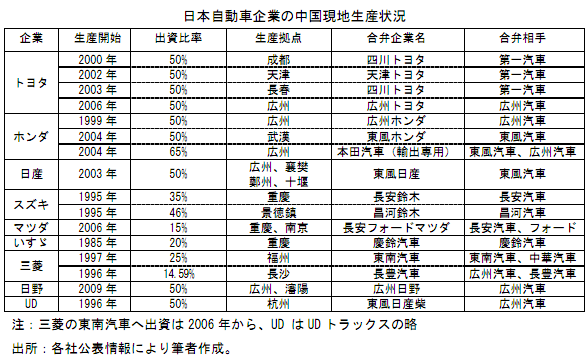

日本の自動車メーカーは2000年以降、中国での量産体制の構築を進め、2003年よりトヨタ、ホンダ、日産などの完成車企業が現地生産を拡大し、販売を強化した。現在、中国ではトヨタ、ホンダ、日産、スズキ、マツダ、いすゞ、三菱などの主要企業が中国で30以上の完成車生産拠点を構築し、合弁生産、委託生産、技術供与などの方法で現地販売型の量産を推進している。

完成車の生産拠点の大幅な中国シフトだけではなく、部品生産の中国シフトも急速に進んだ。日本自動車部品工業会の2002年時点の統計では、中国現地での販売は僅か現地生産部品の44%で、半数を超える56%は日本と第三国向けに輸出されていた。このうち、在中日系自動車企業向けの供給は14%、日系以外の自動車企業向けは18%を占めた。しかし、2009年には状況が一変して中国現地での販売比率は79%まで上昇し、日本への輸出は12%、日本以外への輸出は9%まで減少した。在中日系自動車部品企業は中国現地での販売を増やし、日本と第3国への輸出は21%に縮小している。

日本自動車部品工業会会員である日本自動車部品企業1598社を対象に行った調査報告(『海外事業概況調査報告書』)によると、1994年の中国現地生産法人数は31社であったが、10年後の2004年時点では既に米国現地生産法人数を超えて中国が最大の進出先になり、さらに2009年(2010年11月調査結果)には1994年の13倍以上の416社になり、米国現地生産法人数の263社を大幅に上回った。タイでは2002年の169社から2009年には204社に増大し、インドネシアでは79社から91社に、インドでは56社から75社に増加した。中国はすでに日本自動車部品企業の最大の進出先になり、欧米とASEAN諸国以上に多くの部品企業が集中している。

企業機能の移転

自動車産業において、完成車だけではなく自動車部品産業の中国進出も拡大しており、サプライチェーンのシフトが行われている。このような転換は多くの在中日系企業においても共通している。在中日系企業はこれまで以上に現地サプライヤーの積極的な発掘が必要になり、現地のニーズと消費嗜好の把握、現地競合企業・競合製品の徹底的な調査・研究などが必要になる。

そこで生じる課題として、これまでは生産機能の中国移転を重視してきた日本企業は販売機能、調達機能の中国移転、さらに現地マーケットのニーズを反映した開発機能の強化も求められることになる。日本企業の中国戦略は本格的な転換期を迎えている。

(金 永洙 )

お問い合わせ