中国

中国 韓国

韓国 台湾

台湾 タイ

タイ ベトナム

ベトナム インドネシア

インドネシア ミャンマー

ミャンマー ラオス

ラオス フィリピン

フィリピン シンガポール

シンガポール マレーシア

マレーシア カンボジア

カンボジア インド

インド ネパール

ネパール バングラディッシュ

バングラディッシュ

投資優遇策・税制・関税

投資規制

タイへの外国企業の進出を規制する法律としては、「1999年外国人事業法」があります。この法律は、指定業種への外国企業の参入を原則禁止、または許可取得を義務付けする法律で、以下の業種が指定業種とされています。表1に該当する業種は禁止、表2に該当する業種は商業大臣承認、表3に該当する業種は商業省による許可の取得が必要となります。

ここで言う「外国企業」とは、外国人(自然人、法人とも)が株式の過半数を有する法人のことであるため、外国人の株式保有比率が50%未満の企業は、この対象には含まれません。

1999年外国人事業法 規制対象業種 →詳細はこちら

投資奨励

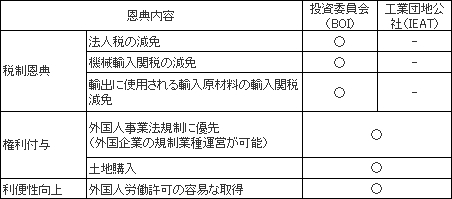

上記の投資規制は、タイの国家安全や産業発展上の理由によって外国企業による事業実施を制限したものですが、他方、タイの経済発展や産業技術の向上に寄与する業種に対しては、「1977年投資奨励法」に基づいて設置されたタイ国投資委員会(BOI)ならびに「1979年タイ国工業団地公社法」によって恩典付与権限を与えられたタイ工業団地公社(IEAT)によって、税の減免措置や土地の購入が可能となるなどの様々な恩典が付与されます。

BOIによる恩典には、法人税の免税、設備の輸入関税減免といった税制上の恩典から、土地所有の認可、外国人労働者の労働許可取得が簡易になるなど、税制恩典とその他の恩典の両方が含まれます。他方、IEATによる恩典を取得した場合、税制上の恩典は含まれませんが、土地購入や外国人労働許可の迅速な取得が可能になります。

(1) BOIによる恩典

<主な恩典の概要>

BOIから付与される恩典は、主に以下の内容となります。ただし、対象業種、立地によって減免税率や期間など、恩典の内容が異なりますので、詳細はBOIに直接ご確認いただくか、弊社までお問合せください。進出企業にとって、法人税や設備機械の輸入税が減免となる税制上のメリットは非常に大きいため、対象業種に該当する企業は取得を検討されることをお勧めします。

> 法人税の減免 (工場の立地により、減免税期間は異なります。)

> 設備機械輸入税の減免

> 輸入原材料の減免税

> 経費控除

> 外国人労働許可取得のためのワンストップサービス提供

> 土地購入が可能となる

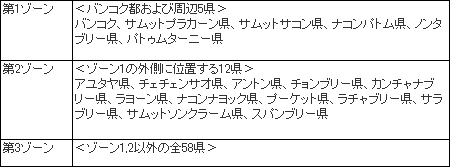

<ゾーン区分け>

BOIは地方産業振興の観点から、バンコクを中心に、バンコクからの距離に応じてタイ全土を3つのゾーンに分類しています。BOI奨励業種によっては、ゾーン区分けと関係なくどこに立地しても同じ恩典を得られる業種もありますが、基本的には、バンコクからもっとも遠い第3ゾーンに立地する企業に対して、より手厚い恩典が付与されます。

なお、第2ゾーンの中のラヨーン県内の全工業団地およびチョンブリー県にあるレムチャバン工業団地については、以前は第3ゾーンに分類されていたため、経過措置として、現在のところ2014年末までは第3ゾーン相当の恩典を得ることが出来ます。(但し一部の恩典については例外あり。)

<奨励業種一覧>

奨励業種は2011年5月末時点で、以下の7種類、全129業種になります。恩典の内容は業種によってそれぞれ異なります。

第1類: 農業および農産品からの製造業 【21業種】

第2類: 鉱山、セラミックス、基本金属 【19業種】

第3類: 軽工業品 【16業種】

第4類: 金属製品、機械、運輸機器 【20業種】

第5類: 電子・電気機器産業 【9業種】

第6類: 科学工業、紙およびプラスチック 【16業種】

第7類: サービス、公共事業 【28業種】

→詳細はこちら

{kind=link}

「特別重要業種」や「持続的発展に資する業種」などに指定されている業種は、特に、立地に関係なく、機械設備輸入税の免税および8年間の法人税免税恩典が付与されるなど、通常よりもさらに手厚い恩典を得ることが出来ます。

(2) IEATによる恩典

<IEATの運営する工業団地>

IEATの与える恩典は、IEATが単独または共同で運営する工業団地に入居する企業に対して付与されるものです。なお、IEATが運営する工業団地の名前は、すべてIndustrial

Estateという名前がつきます。それ以外の民間開発業者が独自に運営する工業団地はIndustrial Estateという名称を使うことが出来ないため、名称で区別することも可能です。

なお、日本テピア(株)が取り扱うヘマラート・ランド・アンド・デベロップメント社の工業団地のうち、自動車産業が多く集積するイースタンシーボード工業団地、ヘマラート・イースタンシーボード工業団地、チョンブリー工業団地、ならびに石油化学産業が集積するマプタプット工業団地は、IEATとの共同運営の工業団地ですので、同工業団地への入居企業はIEATの恩典付与対象となります。 (へマラート工業団地紹介ページへ)

<主な恩典の概要>

IEAT恩典はBOIと異なり、税制上の恩典は付与されませんが、工業団地内の土地購入に関する権利の取得や、外国人労働許可の取得条件などの点で優遇を受けることが出来ます。また、通常、外国人事業法の規制対象となり、外資50%以上の資本比率では設立することの出来ないサービス業についても、輸送業、研究開発、メンテナンス業、医療・教育関連など、一部の事業についてはIEAT所管工業団地内であれば、外資マジョリティーでの操業が可能となっています。

税制

以下、タイでの事業運営上、主に関係してくる諸税を主に記します。なお、日本とタイとの間では日タイ租税条約が締結されていますので、日本の親会社との間の各種送金や、日本の親会社社員の個人所得税納税、企業の事業所得税など、タイ国内のみならず日本の親会社が関連してくる税務については、まず、租税条約の確認を行う必要があります。以下はタイ国内の主な税制の概要になります。

<法人税>

法人税率は30%の単一税率です。ただし、払込資本金500万バーツ以下の中小企業および上場企業に対しては、累進性の軽減税率が適用されます。(純利益100万バーツ未満:15%、100万バーツ以上300万バーツ未満:25%、300万バーツ以上:30%)

なおBOI認可プロジェクトについては、上述のとおり、法人税の減免恩典が付与されるケースがあります。

<付加価値税(VAT)>

タイ国内で行われる「物品の売買」、「サービス提供」、「物品の輸入」取引に対して、原則、付加価値税(VAT)が賦課されます。(不動産取引など、特定事業税の課税対象取引はこの限りではありません。)特に非課税取引やゼロ税率に規定されている場合を除き、通常は税率7%が適用されます。(もともと規定上の一般税率は10%ですが、現在は7%の軽減税率が適用されています。)

<源泉徴収税>

従業員給与や、弁護士、会計士など士業専門家の役務提供対価、業者または個人に対する建設・修繕などの請負業務報酬など、タイ国内で特定のサービス取引対価を支払う際には、源泉税の徴収が義務付けられています。税率は対象取引の内容によって異なります。従業員給与については、累進課税となっている個人所得税の税率に応じて計算されます。

また、外国送金の際にも源泉徴収税を納付する必要がありますが、タイが送金国との租税条約を締結しているか、締結している場合には条約ごとに課税の内容が異なるため、まずは租税条約を確認する必要があります。例えば、日本に対してロイヤリティー(技術使用料)を送金する際には、15%の源泉徴収が義務付けられます。

<個人所得税>

タイの歳入法上、タイにおける業務によって生じた所得は、それがタイ国内で支払われるか国外で支払われるかを問わず、タイでの個人所得税納税が義務付けられます。また、1年間(暦年)に180日以上タイに滞在した人間は「タイ居住者」と見なされ、タイ国内に持ち込んだ所得に対して個人所得税を納税しなければなりません。

すなわち、日本からタイの現地法人に派遣されて働いている日本人は、タイの現地法人から得る給与と日本で受け取る給与を合算した額を母数として、定められた所得税を支払う必要があります。

税率は、総所得から控除額を除いて算出された課税対象所得に応じて、以下の累進税率が適用されます。

課税対象所得

~100,000バーツ : 0%

~500,000バーツ : 10%

~1,000,000バーツ: 20%

~4,000,000バーツ: 30%

4,000,000バーツ~: 37%

関税

タイの輸入関税は、個別品目ごとにタイ税関のウェブサイトで確認することが出来ます。

この表に基づき、現在の輸入関税は確認することが出来ますが、輸出元国によっては、将来的に関税が減免されるスケジュールが予め決まっている場合もあります。大きな流れとしては、タイはASEAN(東南アジア諸国連合)加盟国であることから、ASEAN域内諸国との取引における関税は、一部の除外品目を除き原則撤廃される方向で進んでいます。また、これ以外に、日本をはじめ、中国、オーストラリア、ニュージーランドなどとの間でFTA、EPAを締結しており、締結国との貿易取引においては、一部品目において関税が減免されています。

なおFTA、EPAを活用するためには、原産地規則を満たす必要があることから、注意が必要です。原産地規則は、製品の原産地を特定するためのルールで、FTA・FPAで関税の減免恩典を受けるためには、この基準をクリアし、対象国製品であるという認定を受ける必要があります。例えば、第三国産でほぼすべての工程を組み上げた製品を日本に一旦輸出し、それを日本からタイに輸出する際に日・タイEPAの税率を適用することはできないルールになっています。原産地規則は、FTA、EPA毎に定められています。

<関税還付制度>

関税法第19条(通称、「BIS19」と呼ばれています。)の規定により、部品を輸入した際に支払った関税は、最終的に製品が海外に輸出された場合、還付請求することが可能です。なおBOI恩典を受けているプロジェクトの場合、最終輸出製品に使用される原材料については、免税となりますので、この還付制度を利用する対象は主にBOIを取得していないプロジェクトになります。

お問い合わせ